- 1

- 2

Registrierungsdatum: 19. November 2009

Ja, natürlich. Histogramm-Vorlagen kann man entsprechend verwalten und auch ex- bzw. importieren.

Meine Frage zielte aber weniger auf das Histogramm an sich sondern eher auf die Auswahl der dem Histogramm zur Verfügung gestellten Daten.

Ansatz: In einem Teilchart wird das Ergebnis einer Berechnung (z.B. globale Variable - jedenfalls kein Wert der Titelleiste selbst) angezeigt. Dieses Ergebnis wäre dann im Histogramm direkt auszuwerten (visuell wie auch mit HistoAnalyse).

Meine Frage zielte aber weniger auf das Histogramm an sich sondern eher auf die Auswahl der dem Histogramm zur Verfügung gestellten Daten.

Ansatz: In einem Teilchart wird das Ergebnis einer Berechnung (z.B. globale Variable - jedenfalls kein Wert der Titelleiste selbst) angezeigt. Dieses Ergebnis wäre dann im Histogramm direkt auszuwerten (visuell wie auch mit HistoAnalyse).

Hallo,

jetzt verstehe ich was Du meinst!Den Vorschlag hatte ich vor längerer Zeit im Zusammenhang mit Indikatoren und Histogrammen schon mal gemacht und unterstütze das natürlich nach wie vor! Ich bezweifle aber, das der Zugriff bzw. die Abkürzung über den Reiter (falls möglich) einen entscheidenden Daten-Geschwindigkeitsvorteil bringt. Allerdings ermöglicht es sehr bequemes und schnelles arbeiten. Wie v.g. dachte ich damals an Histogramme auf Indikatoren! Ich habe einzelne versuche gemacht, Indikatoren als Titel anzulegen und dann Histogramme darauf zu legen. Diese Krücke hat sich leider nicht als praktikabel erweisen so das ich es bleiben ließ!

jetzt verstehe ich was Du meinst!Den Vorschlag hatte ich vor längerer Zeit im Zusammenhang mit Indikatoren und Histogrammen schon mal gemacht und unterstütze das natürlich nach wie vor! Ich bezweifle aber, das der Zugriff bzw. die Abkürzung über den Reiter (falls möglich) einen entscheidenden Daten-Geschwindigkeitsvorteil bringt. Allerdings ermöglicht es sehr bequemes und schnelles arbeiten. Wie v.g. dachte ich damals an Histogramme auf Indikatoren! Ich habe einzelne versuche gemacht, Indikatoren als Titel anzulegen und dann Histogramme darauf zu legen. Diese Krücke hat sich leider nicht als praktikabel erweisen so das ich es bleiben ließ!

Happy Trading

Hallo,

das Problem dabei ist, dass eine Berechnung (anders als ein Berechnungstitel) keine High/Low-Werte kennt. Wenn man nun ein Histogramm auf eine Periode bezieht, steht kein "Kursspektrum" zur Verfügung, auf das man das Histogramm abbilden könnte. Wenn man die Berechnung alternativ dazu auf Tickbasis durchführen würde, dann liefert sie i.d.R. andere Ergebnisse als in den komprimierten Daten.

Viele Grüße

Andreas Knöpfel

das Problem dabei ist, dass eine Berechnung (anders als ein Berechnungstitel) keine High/Low-Werte kennt. Wenn man nun ein Histogramm auf eine Periode bezieht, steht kein "Kursspektrum" zur Verfügung, auf das man das Histogramm abbilden könnte. Wenn man die Berechnung alternativ dazu auf Tickbasis durchführen würde, dann liefert sie i.d.R. andere Ergebnisse als in den komprimierten Daten.

Viele Grüße

Andreas Knöpfel

Hallo,

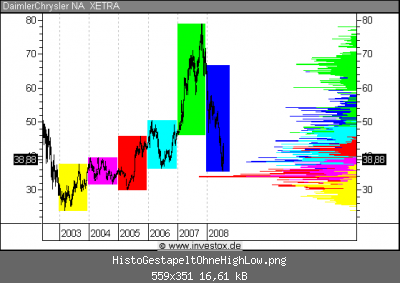

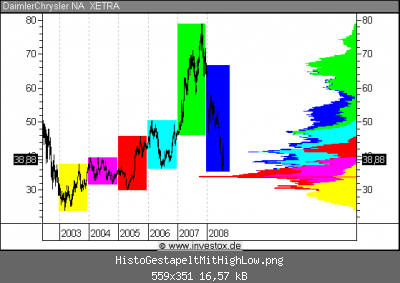

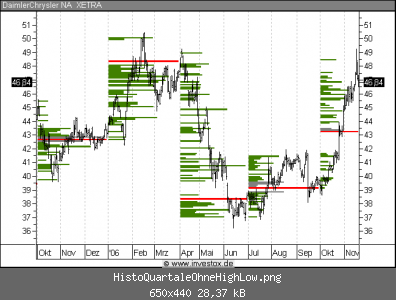

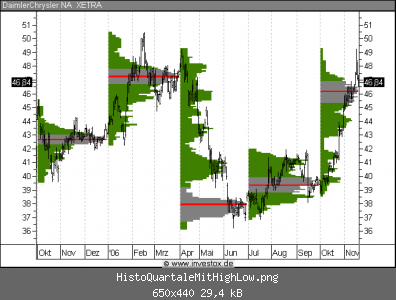

noch zum Thema Histogramme und Performance: die Berechnung von Histogrammen mit Tickdaten Tick by Tick ist natürlich die genaueste Methode und wenn möglich zu bevorzugen. Bei langen Historien, oder wenn z.B. nur EoD-Daten vorliegen, kommt man aber nicht ohne komprimierte Daten für die Berechnung aus. Ja nach Größe der Komprimierung führte dies bisher zu einer mehr oder weniger "löchrigen" Darstellung, die ungünstig für die Muster-Erkennung ist. In V6 werden die Histogrammwerte optional auf den High/Low-Bereich verteilt werden können. Hierfür zwei Beispiele, wie sich dies bei EoD-Daten auswirkt:

Gestapeltes Histogramm:

Mit High-Low-Verteilung:

Dynamisches Quartal-Histogramm:

Mit High-Low-Verteilung:

Viele Grüße

Andreas Knöpfel

noch zum Thema Histogramme und Performance: die Berechnung von Histogrammen mit Tickdaten Tick by Tick ist natürlich die genaueste Methode und wenn möglich zu bevorzugen. Bei langen Historien, oder wenn z.B. nur EoD-Daten vorliegen, kommt man aber nicht ohne komprimierte Daten für die Berechnung aus. Ja nach Größe der Komprimierung führte dies bisher zu einer mehr oder weniger "löchrigen" Darstellung, die ungünstig für die Muster-Erkennung ist. In V6 werden die Histogrammwerte optional auf den High/Low-Bereich verteilt werden können. Hierfür zwei Beispiele, wie sich dies bei EoD-Daten auswirkt:

Gestapeltes Histogramm:

Mit High-Low-Verteilung:

Dynamisches Quartal-Histogramm:

Mit High-Low-Verteilung:

Viele Grüße

Andreas Knöpfel

Hallo Herr Knöpfel,

inwiefern unterscheidet sich das zur bisherigen High-Low Verteilung?

@all

Kleiner Tipp am Rande: Ich verwende bei sehr "fransigen" Histogrammen neben High-Low gerne die Glättung. Die Peaks werden polarisiert so das konkrete High-Lows herausgearbeitet werden können. Die Glättung wird auch in den Code übernommen so das die Strategie in Handelssystemen verwendet werden kann! Die Glättung richtet sich nach der Berechnungstiefe der Histogramme. Will man die großen Peaks abtasten verwendet man eine hohe Glättung. Bei allen anderen muss man ein wenig probieren was noch angemessen ist( ist visuell sehr schnell "geeicht"). Auf jeden Fall sollte von Histo Balken zu Histo Balken niemals eine Lücke entstehen wenn man die Histogramme direkt handelt!

inwiefern unterscheidet sich das zur bisherigen High-Low Verteilung?

@all

Kleiner Tipp am Rande: Ich verwende bei sehr "fransigen" Histogrammen neben High-Low gerne die Glättung. Die Peaks werden polarisiert so das konkrete High-Lows herausgearbeitet werden können. Die Glättung wird auch in den Code übernommen so das die Strategie in Handelssystemen verwendet werden kann! Die Glättung richtet sich nach der Berechnungstiefe der Histogramme. Will man die großen Peaks abtasten verwendet man eine hohe Glättung. Bei allen anderen muss man ein wenig probieren was noch angemessen ist( ist visuell sehr schnell "geeicht"). Auf jeden Fall sollte von Histo Balken zu Histo Balken niemals eine Lücke entstehen wenn man die Histogramme direkt handelt!

Happy Trading

Hallo,

im Fall ohne High/Low-Verteilung würde das Volumen eines Tages vollständig auf das Level des Close-Kurses des Tages aufgetragen werden. Mit High/Low-Verteilung wird das Volumen gleichmäßig auf den High/Low-Bereich des Tages verteilt. Nicht zu verwechseln mit der High/Low-Einteilung des Histogramms in x Levels.

Viele Grüße

Andreas Knöpfel

im Fall ohne High/Low-Verteilung würde das Volumen eines Tages vollständig auf das Level des Close-Kurses des Tages aufgetragen werden. Mit High/Low-Verteilung wird das Volumen gleichmäßig auf den High/Low-Bereich des Tages verteilt. Nicht zu verwechseln mit der High/Low-Einteilung des Histogramms in x Levels.

Viele Grüße

Andreas Knöpfel

Registrierungsdatum: 19. November 2009

Servus,

vielleicht ist die Formulierung "Histogramme auf Indikatoren" für meine oben gestellte Frage auch das bessere Schlagwort zum Thema.

Der Hinweis von Herrn Knöpfel (Beitrag 23) ist verständlich. Dann müsste man noch ergänzen bzw. es allgemeiner formulieren, dass der sinnvolle Aufbau von Histogrammen immer im Kontext der verwendeten Parameter zu sehen ist (Datenbasis, Komprimierung, Klassenbreite usw.) Ist - mit Blick auf die neuen Erweiterungen - eine Lösung denkbar, das Feature "Histogramme" auf Indikatoren auszuweiten?

Danke jedenfalls für die schnellen Statements !

Grüße

ivu

vielleicht ist die Formulierung "Histogramme auf Indikatoren" für meine oben gestellte Frage auch das bessere Schlagwort zum Thema.

Der Hinweis von Herrn Knöpfel (Beitrag 23) ist verständlich. Dann müsste man noch ergänzen bzw. es allgemeiner formulieren, dass der sinnvolle Aufbau von Histogrammen immer im Kontext der verwendeten Parameter zu sehen ist (Datenbasis, Komprimierung, Klassenbreite usw.) Ist - mit Blick auf die neuen Erweiterungen - eine Lösung denkbar, das Feature "Histogramme" auf Indikatoren auszuweiten?

Danke jedenfalls für die schnellen Statements !

Grüße

ivu

Registrierungsdatum: 19. November 2009

Servus,

ich versuche die Frage in Bezug auf das "Werkzeug Histogramm" zu beantworten. Denn ob Histogramme bzw. generell statistische Untersuchungen mit Betrachtung der Verteilungsfunktion sinnvoll sind oder nicht, ist sicher eine andere Fragestellung mit Blick auf die gewählten Handelsstrategien.

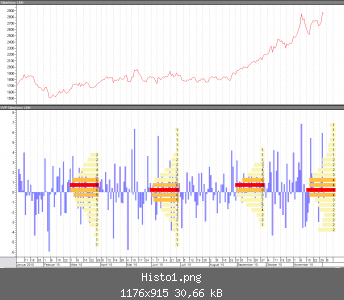

Beispiel-Nr. 1 als ein (sehr) einfacher Fall zeigt für einen Titel (EOD) die prozentuale tägliche Änderung zum Vortag.

Funktion: (close/Ref(close, -1)-1)*100

Im zweiten Beispiel wird die Häufigkeitsverteilung für einen Indikator angezeigt, welcher im Ergebnis ein Wert des Intervalls der natürlichen Zahlen [0, 1, 2, 3, 4, 5] ausgibt (nur nebenbei bemerkt - es geht um Analyse von Stop-Parametern). Hier ist die Zuweisung der Werte des Intervalls rein subjektiv und es interessiert nur die Anzahl der Elemente je Klasse, bezogen auf den Auswertungs-Zeitraum.

Den Ansätzen ist gemeinsam, dass die Indikatoren als Ergebnis nur den Close-Wert ausgeben und die Histogramme nicht auf Kurslevel sondern auf Klassenbreite sowie Zeiträume projiziert werden (oben: stetige Verteilung, unten diskrete Verteilung). Noch einmal bemerkt - diese Verteilungen lassen sich bereits jetzt über den Weg Berechnungstitel in Investox - so wie dargestellt - abbilden.

Wieso dann der Vorschlag? Deswegen, weil

- dies sehr schnelles "händisches Erstellen" von Histogrammen ohne BT ermöglicht,

- weitere Parameter wie z.B. exakte Klassengrenzen/Klassenbreite/Häufigkeit je Klasse abgefragt bzw. definiert werden könnten (z.B. Abfrage: wie viele Ticks sind in Merkmalsausprägung "3" vorhanden - siehe Bsp. 2),

- dies im Einzelfall sicherlich vbscript- oder externe Programmierung spart,

- möglicherweise bei Implementierung in Investox mit einer schnelleren Berechnung zu rechnen ist (es könnte HS-Ansätze mit einer größeren Anzahl von zu untersuchenden Histo's geben) .

Tschüß

ivu

ich versuche die Frage in Bezug auf das "Werkzeug Histogramm" zu beantworten. Denn ob Histogramme bzw. generell statistische Untersuchungen mit Betrachtung der Verteilungsfunktion sinnvoll sind oder nicht, ist sicher eine andere Fragestellung mit Blick auf die gewählten Handelsstrategien.

Beispiel-Nr. 1 als ein (sehr) einfacher Fall zeigt für einen Titel (EOD) die prozentuale tägliche Änderung zum Vortag.

Funktion: (close/Ref(close, -1)-1)*100

Im zweiten Beispiel wird die Häufigkeitsverteilung für einen Indikator angezeigt, welcher im Ergebnis ein Wert des Intervalls der natürlichen Zahlen [0, 1, 2, 3, 4, 5] ausgibt (nur nebenbei bemerkt - es geht um Analyse von Stop-Parametern). Hier ist die Zuweisung der Werte des Intervalls rein subjektiv und es interessiert nur die Anzahl der Elemente je Klasse, bezogen auf den Auswertungs-Zeitraum.

Den Ansätzen ist gemeinsam, dass die Indikatoren als Ergebnis nur den Close-Wert ausgeben und die Histogramme nicht auf Kurslevel sondern auf Klassenbreite sowie Zeiträume projiziert werden (oben: stetige Verteilung, unten diskrete Verteilung). Noch einmal bemerkt - diese Verteilungen lassen sich bereits jetzt über den Weg Berechnungstitel in Investox - so wie dargestellt - abbilden.

Wieso dann der Vorschlag? Deswegen, weil

- dies sehr schnelles "händisches Erstellen" von Histogrammen ohne BT ermöglicht,

- weitere Parameter wie z.B. exakte Klassengrenzen/Klassenbreite/Häufigkeit je Klasse abgefragt bzw. definiert werden könnten (z.B. Abfrage: wie viele Ticks sind in Merkmalsausprägung "3" vorhanden - siehe Bsp. 2),

- dies im Einzelfall sicherlich vbscript- oder externe Programmierung spart,

- möglicherweise bei Implementierung in Investox mit einer schnelleren Berechnung zu rechnen ist (es könnte HS-Ansätze mit einer größeren Anzahl von zu untersuchenden Histo's geben) .

Tschüß

ivu

Hallo,

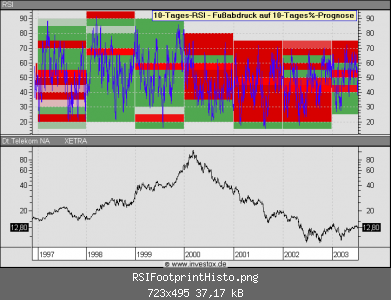

die grafischen Histogramme auf Indikatoren sind in V6 nun möglich. Dabei findet kein Zugriff auf Tickdaten statt, sondern es

werden die Daten aus dem Chart verwendet. Entsprechend sind die Einstellungen

zur Komprimierung und zur abweichenden Basis für Histogramme auf Indikatoren

inaktiv.

Beispiel: Verteilung der Kursentwicklung in den nächsten 10 Tagen, verteilt auf

RSI-Levels, gegliedert nach Jahren, also eine Art Fußabdruck des RSI-Indikators:

Viele Grüße

Andreas Knöpfel

die grafischen Histogramme auf Indikatoren sind in V6 nun möglich. Dabei findet kein Zugriff auf Tickdaten statt, sondern es

werden die Daten aus dem Chart verwendet. Entsprechend sind die Einstellungen

zur Komprimierung und zur abweichenden Basis für Histogramme auf Indikatoren

inaktiv.

Beispiel: Verteilung der Kursentwicklung in den nächsten 10 Tagen, verteilt auf

RSI-Levels, gegliedert nach Jahren, also eine Art Fußabdruck des RSI-Indikators:

Viele Grüße

Andreas Knöpfel

- 1

- 2

Ähnliche Themen

-

Erweiterungs- und Verbesserungsvorschläge zu Investox »

Erweiterungs- und Verbesserungsvorschläge zu Investox »-

Investox Serviceupdates 4.4.0 / RTT 2.5.8

(24. Januar 2006, 15:01)

Investox Serviceupdates 4.4.0 / RTT 2.5.8

(24. Januar 2006, 15:01)

-

- Erweiterungs- und Verbesserungsvorschläge zu Investox »

-

Investox Serviceupdate 4.3.2

(19. Dezember 2005, 16:40)

-

- Erweiterungs- und Verbesserungsvorschläge zu Investox »

-

Investox Version 4.3.0 Serviceupdate

(4. November 2005, 13:18)

-

- Allgemeine Fragen zu Investox »

-

Renkochart

(12. März 2004, 10:27)

-

- Allgemeine Fragen zu Investox »

-

Kapitalkurven im Chart anzeigen

(24. Oktober 2003, 15:00)