Fido

unregistriert

Synthetische Daten

Hallo Gemeinde,e

würde gerne mal in der Runde hinterfragen, wie man am effektivsten synthetische Dateln zusammenstellt. Es war wohl mal die Diskusion dies mit Berechnungstiteln umzusetzen, wie dies konkret sinnvoll und machbar ist würde mich interessieren. Vielleicht hat der Eine oder Andere hier Erfahrung und kann Hilfestellung geben.

Vielen Dank

Fido

würde gerne mal in der Runde hinterfragen, wie man am effektivsten synthetische Dateln zusammenstellt. Es war wohl mal die Diskusion dies mit Berechnungstiteln umzusetzen, wie dies konkret sinnvoll und machbar ist würde mich interessieren. Vielleicht hat der Eine oder Andere hier Erfahrung und kann Hilfestellung geben.

Vielen Dank

Fido

Hallo Fido

Das kommt ja auf Dein Ziel an, welches Du erreichen möchtest, dazu hast Du aber leider nichts geschrieben. Daher, man zerbricht sich den Kopf beim Lesen Deiner Frage, kann aber doch keine für Dich passende Antwort finden:

in gewisser Hinsicht sind alle global calc Datenreihen "synthetische Daten". Auch mit Berechnungstitel wie von Dir ausgeführt, kann natürlich eine synthetische Datenreihe erzeugt werden. Sogar mit Kombititeln ist das in gewissem Umfang möglich ... Die Frage ist also, was Du machen möchtest, vielleicht kannst Du das ja genauer beschreiben.

Soll ..

* das ganze Handelssystem auf syntetischen Daten laufen und reale Signale generieren?

* ..en die syntetischen Daten zur Erzeugung von Signalen auf einem realen Underlying verwendet werden?

* Dein Handelsansatz einfach auf einer theoretischen Datenreihe "gegengetestet" werden (also reiner Backtest)?

* aus einem Spread ein Bezahlt Kurs synthetisiert werden?

* in einem illiquiden Umfel ein Steady Beat erzeugt werden, um sich als mechanischer Kursmakler zu versuchen?

* ... usw.

Mir fallen sicher noch ein Dutzend andere Gründe für synthetische Daten ein, kein dafür denkbarer Lösungsansatz ist aber mit dem anderen vergleichbar.

Wenn Du also Dein Ziel spezifizierst, hat hier möglicherweise jemand einen Vorschlag für Dich

wie man am effektivsten synthetische Dateln zusammenstellt

Das kommt ja auf Dein Ziel an, welches Du erreichen möchtest, dazu hast Du aber leider nichts geschrieben. Daher, man zerbricht sich den Kopf beim Lesen Deiner Frage, kann aber doch keine für Dich passende Antwort finden:

in gewisser Hinsicht sind alle global calc Datenreihen "synthetische Daten". Auch mit Berechnungstitel wie von Dir ausgeführt, kann natürlich eine synthetische Datenreihe erzeugt werden. Sogar mit Kombititeln ist das in gewissem Umfang möglich ... Die Frage ist also, was Du machen möchtest, vielleicht kannst Du das ja genauer beschreiben.

Soll ..

* das ganze Handelssystem auf syntetischen Daten laufen und reale Signale generieren?

* ..en die syntetischen Daten zur Erzeugung von Signalen auf einem realen Underlying verwendet werden?

* Dein Handelsansatz einfach auf einer theoretischen Datenreihe "gegengetestet" werden (also reiner Backtest)?

* aus einem Spread ein Bezahlt Kurs synthetisiert werden?

* in einem illiquiden Umfel ein Steady Beat erzeugt werden, um sich als mechanischer Kursmakler zu versuchen?

* ... usw.

Mir fallen sicher noch ein Dutzend andere Gründe für synthetische Daten ein, kein dafür denkbarer Lösungsansatz ist aber mit dem anderen vergleichbar.

Wenn Du also Dein Ziel spezifizierst, hat hier möglicherweise jemand einen Vorschlag für Dich

Gruss

Bernd

Bernd

Dieser Beitrag wurde bereits 1 mal editiert, zuletzt von »Bernd« (22. November 2015, 14:16)

Fido

unregistriert

Hallo Bernd,

wie immer vielen Dank für deine Bemühung. Es geht mir lediglich um "Backtesting" von Handelssystemen . Sprich ich würde gern schnell und effektiv "intelligente Daten" zum testen der Stabilität eines Systems zusammenstellen. Alle anderen Aufführungen von dir klingen für mich eine andere "Liga". Vielleicht hast du dazu eine Idee.

Vielen Dank und Grüße

Fido

wie immer vielen Dank für deine Bemühung. Es geht mir lediglich um "Backtesting" von Handelssystemen . Sprich ich würde gern schnell und effektiv "intelligente Daten" zum testen der Stabilität eines Systems zusammenstellen. Alle anderen Aufführungen von dir klingen für mich eine andere "Liga". Vielleicht hast du dazu eine Idee.

Vielen Dank und Grüße

Fido

Hi Fido

OK, Backtesting. Naja.

Auch das ist ein weites Feld. Denn: um was geht es Dir dabei? Möchtest Du 1) Stabilität in der Zeit backtesten oder nur 2) "irgendwie, dass es halt auch stabil scheint" auf Fantasie-Daten?

1) Zur Stabilität in der Zeit:

Dies ist, was ich für manche Tests für EOD oder EOW Systeme verwende. Das sind in der Zeit synthetisch zurückgerchnete Daten z.B. auf den DAX Index, bevor dieser "erfunden" und offiziell gerechnet wurde. Oder Daten auf den S&P, bevor es diesen eigentlich gab. Beim S&P komme ich so z.B. auf den 1.5.1789 als erste imaginäre zurückgerechnete Kursnotiz. Diese Daten wurden wissenschaftlich z.T. in Doktor-Arbeiten erstellt, nicht so "intelligent" auf Knopfdruck natürlich, dass jemand dadurch einen Plagiadoktor bekommen hätte - sondern eher einen echten. Von wegen Deiner Frage nach Intelligenz

2) Oder um halt "irgendwie, dass es halt stabil scheint"?:

Jetzt müsste man natürlich den Handelsansatz selbst kennen, und was diesen "aus dem Takt" bringen könnte. Braucht der Handelsansatz hohe oder niedrige Volatilität zum funktionieren, hohes oder niedriges Volumen? Oder eine mittlere Range von allem?

Dann könntest Du überlegen, Daten horizontal (in der Zeit) oder Vertikal (im Preis) zu spiegeln; geht es um die Volatilität, könntest Du Original-Zeitreihen entsprechend analysieren und dann zeitlich mit geeigneten Formeln neu aneinander reihen.

Oder es geht darum, ob der Handelsansatz einfach immer funktioniert (was in sich ein wundersames Novum wäre), dann könntest Du über die Zufalls-Funktion Zeitreihen erzeugen. Chande hat glaube ich in diese Richtung gedacht -> googeln.

1) würde man extern rechnen oder im Internet finden oder einkaufen - und als csv Datei in Investox einbinden.

2) dazu kann man sich sicher schlaue Formeln für einen Investox Berechnungstitel ausdenken.

> gern schnell und effektiv "intelligente Daten" zum testen der Stabilität eines Systems zusammenstellen

Nee is klar

OK, Backtesting. Naja.

Auch das ist ein weites Feld. Denn: um was geht es Dir dabei? Möchtest Du 1) Stabilität in der Zeit backtesten oder nur 2) "irgendwie, dass es halt auch stabil scheint" auf Fantasie-Daten?

1) Zur Stabilität in der Zeit:

Dies ist, was ich für manche Tests für EOD oder EOW Systeme verwende. Das sind in der Zeit synthetisch zurückgerchnete Daten z.B. auf den DAX Index, bevor dieser "erfunden" und offiziell gerechnet wurde. Oder Daten auf den S&P, bevor es diesen eigentlich gab. Beim S&P komme ich so z.B. auf den 1.5.1789 als erste imaginäre zurückgerechnete Kursnotiz. Diese Daten wurden wissenschaftlich z.T. in Doktor-Arbeiten erstellt, nicht so "intelligent" auf Knopfdruck natürlich, dass jemand dadurch einen Plagiadoktor bekommen hätte - sondern eher einen echten. Von wegen Deiner Frage nach Intelligenz

2) Oder um halt "irgendwie, dass es halt stabil scheint"?:

Jetzt müsste man natürlich den Handelsansatz selbst kennen, und was diesen "aus dem Takt" bringen könnte. Braucht der Handelsansatz hohe oder niedrige Volatilität zum funktionieren, hohes oder niedriges Volumen? Oder eine mittlere Range von allem?

Dann könntest Du überlegen, Daten horizontal (in der Zeit) oder Vertikal (im Preis) zu spiegeln; geht es um die Volatilität, könntest Du Original-Zeitreihen entsprechend analysieren und dann zeitlich mit geeigneten Formeln neu aneinander reihen.

Oder es geht darum, ob der Handelsansatz einfach immer funktioniert (was in sich ein wundersames Novum wäre), dann könntest Du über die Zufalls-Funktion Zeitreihen erzeugen. Chande hat glaube ich in diese Richtung gedacht -> googeln.

1) würde man extern rechnen oder im Internet finden oder einkaufen - und als csv Datei in Investox einbinden.

2) dazu kann man sich sicher schlaue Formeln für einen Investox Berechnungstitel ausdenken.

> gern schnell und effektiv "intelligente Daten" zum testen der Stabilität eines Systems zusammenstellen

Nee is klar

Gruss

Bernd

Bernd

Dieser Beitrag wurde bereits 1 mal editiert, zuletzt von »Bernd« (24. November 2015, 13:13)

dann könntest Du über die Zufalls-Funktion Zeitreihen erzeugen. Chande hat glaube ich in diese Richtung gedacht -> googeln

Hier eine Leseprobe, Beyond Technical Anaylsis, Second Edition, mir war doch so, als ob der Kollege Chande mal was dazu geschrieben hat.

Schau mal unter der Überschrift "Data Scrambling: All the Synthetic Data You'll Ever Need". Formeln, zack, in den Berechnungstitel reingetippselt, das gibt mehr Daten, als man jemals braucht

Gruss

Bernd

Bernd

Dieser Beitrag wurde bereits 1 mal editiert, zuletzt von »Bernd« (24. November 2015, 20:42)

Fido

unregistriert

Hallo Bernd,

sorry für die späte Rückmeldung. Bevor ich das Thema weiter auf und ab diskutiere frage ich mal gerade raus wie du es mit dem Stabilitätstest hälst bzw. allgemein das Forum hier, nach welchen Kriterien das System für dich oder euch stabil genug erscheint, dass es zum Einsatz kommt.

Nochmals vielen Dank für deine Bemühung!

Grüße

Fido

sorry für die späte Rückmeldung. Bevor ich das Thema weiter auf und ab diskutiere frage ich mal gerade raus wie du es mit dem Stabilitätstest hälst bzw. allgemein das Forum hier, nach welchen Kriterien das System für dich oder euch stabil genug erscheint, dass es zum Einsatz kommt.

Nochmals vielen Dank für deine Bemühung!

Grüße

Fido

... wie du es mit dem Stabilitätstest hälst bzw. ... nach welchen Kriterien das System für dich oder euch stabil genug erscheint, dass es zum Einsatz kommt

Ja, das ist ein weites Feld, und es sind schon viele Beiträge hier im Forum dazu vorhanden. Suche doch mal im Forum (ggf. auch mit der Google-Bordsuche ganz unten auf der Seite, die bringt oft mehr Ergebnisse als die eigentliche Bord-Suche rechts oben, und man kann die üblichen Google Such-Verknüpfungen verwenden).

Ich bin ziemlich sicher, dass ich selbst einmal ganze Romane zum Thema geschrieben habe. Stichwörter für die Suche könnten sein: Stabilität, Curve Fitting, Kurvenanpassung, Out-of-Sampe, entwicklung statistisch signifikant, usw. Und die anderen Kollegen waren sicher genauso fleissig zum Thema und niemand will alles immer und immer wieder beschreiben

Jedenfalls hängt es für mich auch von der System-Idee und dem Zeithorizonts ab. Klar kann man auf einem EOD System wahrscheinlich keine 100'000 Perioden Backtesten wie es Intraday leicht geht, aber wenn man viele Titel reinhängt und durch die Mühlen der Systemlogik jagt, vielleicht ja doch.

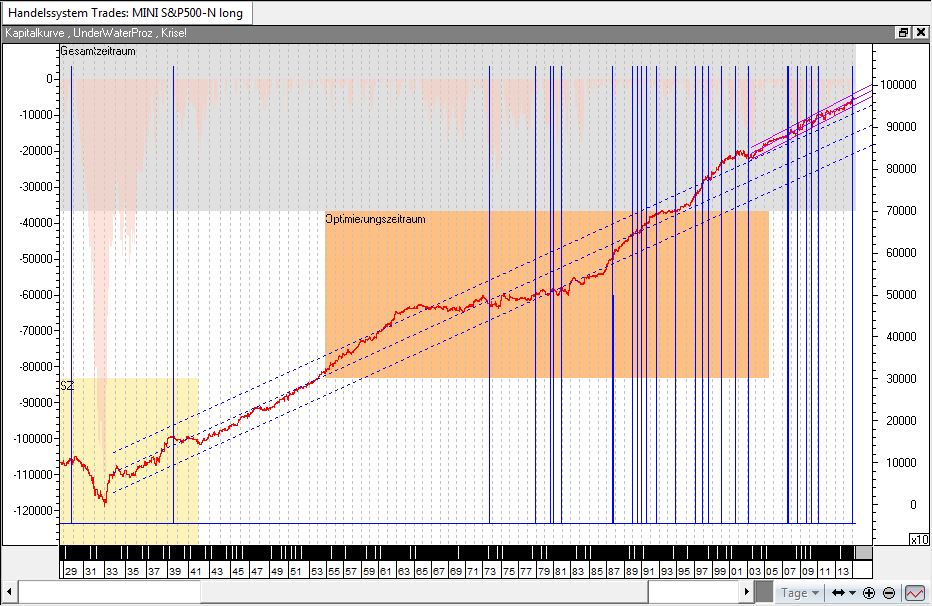

Oder man findet auf sehr langen EOD Daten Reihen eine Kapitalkurve wie diese, ohne Zinseszinseffekt gerechnet (denn der verzerrt für mich nur und ich kann nicht erkennen, was das System eigentlich tut), dann muss man immer noch daran "glauben", dass der beobachtete Effekt auch in den kommenden Monaten eintritt wie nach der Weltwirtschaftskrise offensichtlich das erste mal (davor ist diese KK genau so eindeutig gegen Süden gelaufen, übrigens).

{kind=link}

Jetzt kann man sich die ganzen Testergebnisse angucken, aber was wird man dann *entscheiden*? Es bleibt immer das Risiko, dass nach bald 90 Jahren mit jährlich im Schnitt 10 Trades die Party ab diesem Monat rum ist (*).

Um bei diesem Beispiel zu bleiben, es gibt verschiedene Theorien, warum es den Effekt gibt, der zu dieser Kapitalkurve gehört (wieder: googlen), einiges geht in den Bereich Esoterik und/oder Verschwörungstheorien. Was sollten einem da Daten auf synthetischer Basis helfen bei der Entscheidung, yup, das Ding handel ich natürlich - oder och nö, auf meinen selbstgebastelten Daten funktioniert das ja gar ned, da kann ich ja gar keinen TOM Effekt finden ...

(*): momentan ist das System mit seinem einen Trade für diesen Monat investiert und liegt leicht vorne: während die Amis heute Urstände feierten, hat sich der Dachs in seinen Bau verkrochen, also auf dem Dax funzt es nicht gut

Gruss

Bernd

Bernd

Dieser Beitrag wurde bereits 3 mal editiert, zuletzt von »Bernd« (1. Dezember 2015, 22:53)

Ähnliche Themen

-

Erweiterungs- und Verbesserungsvorschläge zu Investox »

Erweiterungs- und Verbesserungsvorschläge zu Investox »-

Trainingszeitraum stückeln

(18. August 2009, 12:54)

Trainingszeitraum stückeln

(18. August 2009, 12:54)

-

- Neuronale Netze »

-

Kursmuster als Inputs

(20. Juni 2008, 11:31)

-

- Zusatztool Order Plus! »

-

Wie PF-System mit Intraday-Stops simulieren

(17. Oktober 2005, 10:51)

-

- Allgemeine Fragen zu Investox »

-

Synthetische Daten

(30. November 2004, 12:54)

-

- Datenbeschaffung »

-

Umsatzdaten bei Indizes

(21. April 2003, 18:16)