Lieber Besucher, herzlich willkommen bei: INVESTOX-Forum. Falls dies Ihr erster Besuch auf dieser Seite ist, lesen Sie sich bitte die Hilfe durch. Dort wird Ihnen die Bedienung dieser Seite näher erläutert. Darüber hinaus sollten Sie sich registrieren, um alle Funktionen dieser Seite nutzen zu können. Benutzen Sie das Registrierungsformular, um sich zu registrieren oder informieren Sie sich ausführlich über den Registrierungsvorgang. Falls Sie sich bereits zu einem früheren Zeitpunkt registriert haben, können Sie sich hier anmelden.

Erfahrung mit Future Dax 5 Punkte

Hallo,

ich bin neugierig, ob jemand von euch Erfahrungen mit dem neuen 5-Punkte Future für den Dax sammeln konnte. Klingt ja schön, aber ...

Aber, gibt es überhaupt Liquidität? Ohne es intensiv verfolgt zu haben scheint mir der neue Future einen sehr großen Spread zu haben und auch mal leicht über den klassischen Future hinaus Trades abzufangen - mangels Masse.

Gruß

Martin

ich bin neugierig, ob jemand von euch Erfahrungen mit dem neuen 5-Punkte Future für den Dax sammeln konnte. Klingt ja schön, aber ...

Aber, gibt es überhaupt Liquidität? Ohne es intensiv verfolgt zu haben scheint mir der neue Future einen sehr großen Spread zu haben und auch mal leicht über den klassischen Future hinaus Trades abzufangen - mangels Masse.

Gruß

Martin

hi martin,

also ich beobachte ihn schon länger und der spread is in der tat so ne Sache. Da ich nur den FDAX handle sehe ich für mich natürlich nicht wirklich Sinn auf den kleinen zu wechseln.

Hab mir mal eines der FDAX HS geschnappt und es über das IB SimKonto mit 2-5 Stück versucht aber kannst dir eh vorstellen was rauskam.

So mir nix dir nix geht das logischer weise nicht.

Ich hab noch nicht die Zeit gefunden Tests durchlaufen zu lassen aber alleine der Spread ist beim kauf von mehr Stück nicht ohne.

Wie wir wissen kommt es darauf an was einer will , aufs Depot und das Risikoverhalten.

Dann stellt sich noch die Frage ob man nicht bei einem reinen CDF Broker mit CFDS nicht so gar besser drann ist.

Aber ich werde sicher dahin gehend auch mal was testen dann meld ich mich wieder.

also ich beobachte ihn schon länger und der spread is in der tat so ne Sache. Da ich nur den FDAX handle sehe ich für mich natürlich nicht wirklich Sinn auf den kleinen zu wechseln.

Hab mir mal eines der FDAX HS geschnappt und es über das IB SimKonto mit 2-5 Stück versucht aber kannst dir eh vorstellen was rauskam.

So mir nix dir nix geht das logischer weise nicht.

Ich hab noch nicht die Zeit gefunden Tests durchlaufen zu lassen aber alleine der Spread ist beim kauf von mehr Stück nicht ohne.

Wie wir wissen kommt es darauf an was einer will , aufs Depot und das Risikoverhalten.

Dann stellt sich noch die Frage ob man nicht bei einem reinen CDF Broker mit CFDS nicht so gar besser drann ist.

Aber ich werde sicher dahin gehend auch mal was testen dann meld ich mich wieder.

lg jones

FAX Mini

Hallo Martin,

bei einigen Systemen steige ich gerne MOC aus.

Im großen FDAX wird das mittlerweile immer schwieriger, aber der kleine ist Lotto an der Stelle.

Neulich war ich in einer Auktion dabei, da gingen gerade nochmal 28 Kontrakten um im FDAX ( 25 ) dabei die ging mit 9801 aus wenn ich mich recht erinnere.

im FDAX ( 5 ) gab´s zu selben Sekunde eine Auktion mit 9808 und 3 Stück.

bei einigen Systemen steige ich gerne MOC aus.

Im großen FDAX wird das mittlerweile immer schwieriger, aber der kleine ist Lotto an der Stelle.

Neulich war ich in einer Auktion dabei, da gingen gerade nochmal 28 Kontrakten um im FDAX ( 25 ) dabei die ging mit 9801 aus wenn ich mich recht erinnere.

im FDAX ( 5 ) gab´s zu selben Sekunde eine Auktion mit 9808 und 3 Stück.

If you think it´s expensive to hire a professional, wait until you hire an amateur.

Mir ist es nicht nur zum MOC passiert, ich hatte in Investox einen Stop-Buy gesetzt. Als Unterlying hatte ich den regulären Dax, wollte aber zum Test den 5-Punkte Dax traden.

Es war schon beeindruckend zu sehen, wie der Dax mein Trade-Limit mit 2 Punkte kreuzte und nichts passierte

Im Moment würde ich auf meinen eigenen Erfahrungen keine neuen Erfahrungen sammeln wollen.

Gruß

Martin

Es war schon beeindruckend zu sehen, wie der Dax mein Trade-Limit mit 2 Punkte kreuzte und nichts passierte

Im Moment würde ich auf meinen eigenen Erfahrungen keine neuen Erfahrungen sammeln wollen.

Gruß

Martin

Es war schon beeindruckend zu sehen, wie der Dax mein Trade-Limit mit 2 Punkte kreuzte und nichts passierte

Stops werden normalerweise vom last Kurs getriggert.

Wenn kein last-Tick innerhalb der 2 Punkte gehandelt wurde (und nur bid(ask rauf oder runtergehandelt wurde), wird der Stop auch nicht getriggert.

If you think it´s expensive to hire a professional, wait until you hire an amateur.

Dieser Beitrag wurde bereits 1 mal editiert, zuletzt von »Lenzelott« (17. März 2016, 16:21)

Hallo zusammen

Den Mini FDAX beobachte ich ebenfalls seit Tag eins. Ich hätte so gerne meine DAX Systeme umgestellt auf den kleinen FDAX, weil das Moneymanegement damit theoretisch gemässen den Backtests viel besser skalieren würde. Jedenfalls bei meiner Kontogrösse.

Meine Hoffnung war wie damals beim grossen S&P. Aber das war 1997, und der grosse war noch "open outcry". D.h. der ES hat eine echte neue Marktlücke erschlossen.

Interessant wäre es also gewesen, wenn die Liquidität zügig vom richtigen FDAX in den Mini reingewandert wäre.

Das ist aber nicht der Fall; während der "grosse" FDAX durch den kleinen sogar weiter in der Liquidität ausdünnt wird (!), bleibts im Mini trotzdem zapfenduster. So haben haben beide verloren durch diesen Marketing-Streich, der normale FDAX und der kleine, wechselseitig.

Mein Fazit: die ballitische Kurve des kleinen DAX seit seinem Start erinnert mich an die Flugfähigkeit es eines durchschnittlichen Schweine-Schnitzels. Die Amis würden texten: Husten, wir haben ein Problem ...

Den Mini FDAX beobachte ich ebenfalls seit Tag eins. Ich hätte so gerne meine DAX Systeme umgestellt auf den kleinen FDAX, weil das Moneymanegement damit theoretisch gemässen den Backtests viel besser skalieren würde. Jedenfalls bei meiner Kontogrösse.

Meine Hoffnung war wie damals beim grossen S&P. Aber das war 1997, und der grosse war noch "open outcry". D.h. der ES hat eine echte neue Marktlücke erschlossen.

Interessant wäre es also gewesen, wenn die Liquidität zügig vom richtigen FDAX in den Mini reingewandert wäre.

Das ist aber nicht der Fall; während der "grosse" FDAX durch den kleinen sogar weiter in der Liquidität ausdünnt wird (!), bleibts im Mini trotzdem zapfenduster. So haben haben beide verloren durch diesen Marketing-Streich, der normale FDAX und der kleine, wechselseitig.

Mein Fazit: die ballitische Kurve des kleinen DAX seit seinem Start erinnert mich an die Flugfähigkeit es eines durchschnittlichen Schweine-Schnitzels. Die Amis würden texten: Husten, wir haben ein Problem ...

Gruss

Bernd

Bernd

Hallo!

Ich handle den "Kleinen" seit Kurzem und kann das Geschriebene nur teilweise bestätigen.

Trotzdem finde ich ihn eine gute Alternative, besonders in Bezug auf das MM bei kleinerer Kontogröße.

Ich vermeide Limit/Stop-Orders und umsatzschwache Handelszeiten.

Problematisch ist vor allem ein (längerer) Backtest auf der Datenbasis des großen Dax.

Mit genügend Bewegung im Markt und geeigneten Zeitebenen (>= 10 Min) hatte ich bisher eigentlich keine schlechten Erfahrungen.

Just my two cents.

Gruß

Jochen

Ich handle den "Kleinen" seit Kurzem und kann das Geschriebene nur teilweise bestätigen.

Trotzdem finde ich ihn eine gute Alternative, besonders in Bezug auf das MM bei kleinerer Kontogröße.

Ich vermeide Limit/Stop-Orders und umsatzschwache Handelszeiten.

Problematisch ist vor allem ein (längerer) Backtest auf der Datenbasis des großen Dax.

Mit genügend Bewegung im Markt und geeigneten Zeitebenen (>= 10 Min) hatte ich bisher eigentlich keine schlechten Erfahrungen.

Just my two cents.

Gruß

Jochen

Come into my Trading Room

Hallo zusammen

Das Argument mit dem besseren Moneymanagement bei kleinen bis mittleren Konten kann ich absolut nachvollziehen. Das war auch meine Hoffnung, als der "kleine" herauskam.

Nun, da wir einige Monate Daten vom "Kleinen" haben, kann man diese mit dem Original vergleichen.

Ich teile im nächsten Beitrag einige Bilder mit Euch und dazu meine Gedanken. Um die nachfolgenden Betrachtungen zu verstehen, muss man wissen, dass ich eine ambivalente Sicht auf die Märkte habe:

* Märkte, die ich gut kenne, sehe ich zunächst als diskretionärer Trader und handle sie auch so (aus dem DOM heraus mit Blick auf das Tape), wie z.B. den FDAX (also den originalen 25er)

* für diese diskretionären Eintscheidungen ziehe ich je nach Markt-Lage schon auch mal den den Loonie, den Yuppy, aber vor allem den Fiber heran; nicht dass ich diese Forex-Märkte normalerweise trade, aber zur Entscheidung sehe ich den Impuls, der fast immer im DAX (kurzfristig, gut für 10.5 Pkt. ab in den Sack) wirkt. Mindestens als Tages-Vorgaben kommen aktuell natürlich Öl und der ganze Loans Bereich hinzu

* Für Märkte die ich nicht gut kenne oder für Portfolio-Ansätze, wenn ich einen interessanten Handelsvorschlag in irgendeiner Veröffentlichung finde (Traders, Börse Online, Bücher, Empfehlung/Beobachtung von Kollegen usw.): dann teste ich die Idee mit Investox durch, wenn mir der Ansatz plaussible erscheint

* natürlich gibt es weitere Einstiegspunkte in die Handelssystem-Entwicklung, das Vorstehende nur zum Verständniss warum ich Dinge z.T. so "komisch" sehe: ich bin Handelssystem-Entwickler und trade diskretionär, und ich kann Euch sagen, das erfordert andauernd den Brillen-Wechsel. Das ist, wie wenn einer ständig abwechselnd kurzsichtig und kurz darauf wieder weitsichtig wäre ... jedesmal eine ganz andere Sicht und Denke

Ausser für den DAX als meinem Heimat-Markt, da habe ich so meine Vorstellungen. Mit der diskretionären Brille, und mit der entwickle ich dann natürlich auch meine DAX Handelssysteme.

Stay tuned, die bebilderte Analyse mit dem DAX und dem mini-DAX folgt in Kürze, jedenfalls wenn ich es schaffe, die Bilder auf die ambitionierte 100kb Grenze hier im Forum zusammen zu schrumpfen

Das Argument mit dem besseren Moneymanagement bei kleinen bis mittleren Konten kann ich absolut nachvollziehen. Das war auch meine Hoffnung, als der "kleine" herauskam.

Nun, da wir einige Monate Daten vom "Kleinen" haben, kann man diese mit dem Original vergleichen.

Ich teile im nächsten Beitrag einige Bilder mit Euch und dazu meine Gedanken. Um die nachfolgenden Betrachtungen zu verstehen, muss man wissen, dass ich eine ambivalente Sicht auf die Märkte habe:

* Märkte, die ich gut kenne, sehe ich zunächst als diskretionärer Trader und handle sie auch so (aus dem DOM heraus mit Blick auf das Tape), wie z.B. den FDAX (also den originalen 25er)

* für diese diskretionären Eintscheidungen ziehe ich je nach Markt-Lage schon auch mal den den Loonie, den Yuppy, aber vor allem den Fiber heran; nicht dass ich diese Forex-Märkte normalerweise trade, aber zur Entscheidung sehe ich den Impuls, der fast immer im DAX (kurzfristig, gut für 10.5 Pkt. ab in den Sack) wirkt. Mindestens als Tages-Vorgaben kommen aktuell natürlich Öl und der ganze Loans Bereich hinzu

* Für Märkte die ich nicht gut kenne oder für Portfolio-Ansätze, wenn ich einen interessanten Handelsvorschlag in irgendeiner Veröffentlichung finde (Traders, Börse Online, Bücher, Empfehlung/Beobachtung von Kollegen usw.): dann teste ich die Idee mit Investox durch, wenn mir der Ansatz plaussible erscheint

* natürlich gibt es weitere Einstiegspunkte in die Handelssystem-Entwicklung, das Vorstehende nur zum Verständniss warum ich Dinge z.T. so "komisch" sehe: ich bin Handelssystem-Entwickler und trade diskretionär, und ich kann Euch sagen, das erfordert andauernd den Brillen-Wechsel. Das ist, wie wenn einer ständig abwechselnd kurzsichtig und kurz darauf wieder weitsichtig wäre ... jedesmal eine ganz andere Sicht und Denke

Ausser für den DAX als meinem Heimat-Markt, da habe ich so meine Vorstellungen. Mit der diskretionären Brille, und mit der entwickle ich dann natürlich auch meine DAX Handelssysteme.

Stay tuned, die bebilderte Analyse mit dem DAX und dem mini-DAX folgt in Kürze, jedenfalls wenn ich es schaffe, die Bilder auf die ambitionierte 100kb Grenze hier im Forum zusammen zu schrumpfen

Gruss

Bernd

Bernd

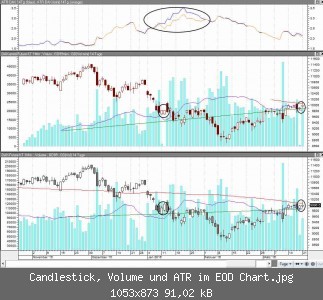

Hier habe ich einen Tages-Chart für Euch, man sieht oben, dass manchmal die Average True Range völlig auseinanderläuft, speziell wenn was los ist im Markt; hätte man über Jahre Daten, könnte man daraus ja vielleicht ein Arbitrage System entwickeln oder eine Mean-Reversion Kiste.

So aber mahnt die Beobachtung einfach nur zur Vorsicht.

Ausserdem zu beachten: sogar auf Tagesbasis sieht man, dass sich auch mal völlig andere Kerzen auf Tages-Basis ausbilden - und das Volumen zwar im kleinen DAX ansteigt, aber im grossen über die beobachtete Zeit eben auch; von daher ist fraglich ob jetzt wirklich mehr Liquidität im kleinen entsteht, oder weil überhaupt mehr Umsatz gemacht wird. Ich befürchte, letzteres ist wahr (grüne ansteigende Linie im Volumen auf beiden DAXen):

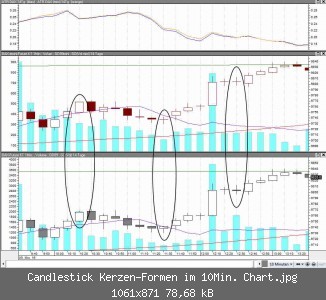

Hier habe ich Kerzen herausgesucht, die wirklich bedenklich unterschiedlich sind, diesmal auf 10 Minuten Basis: links die erste Formation gaukelt ein Full Bull Control vor im kleinen DAX, während im echten DAX ein Bull 10/10 zu sehen ist. Danach folgend zwei Sequenzen, die im kleinen DAX ein Doji zeigen, aber im echten DAX nicht und dort daher durchaus mit Aussagekraft ausgestattet sind.

Nun wird es wirklich Übel, bitte anschnallen und wem leicht schlecht wird, bitte vor der Analyse die entsprechenden Medikamente gegen Brechen einnehmen! Sage keiner, ich habe nicht vorher gewarnt!

Hier geht der DAX im Bereich der orangen Linien in eine Zeit-Korrektur über; das üble ist, im kleinen DAX nimmt das Volumen zu und deutet einen Breakout an! Während es im echten DAX abnimmt und damit ein gutes Indiz für eine weiter anhaltende Korrektur.

Weiter rechts im Chart nimmt dann das Volumen im kleinen DAX (blaue Linie) ab!, und niemand käme bei diesem Bild auf die Idee, dass es gleich zu einem vulminanten Ausbruch kommt! Der echte DAX hingegen zeigt ein ansteigendes Volumen bei gleichbleibendem Kurs-Neveau UND DANN eine Impuls-Kerze im 1er (die im kleinen DAX ja auch fehlt bzw. zumindest im Vergleich ziemlich verkrüppelt daher kommt). Also wenn ich vor der Maschine sitze bei so einem Muster im DAX, dann liegt da ein Buy-Stop im Markt mit minimalem Stop-Risiko. Im kleinen DAX hätte ich genau nix gesehen

Ja, und wie Jochen auch schon beobchtet hat ("Mit genügend Bewegung im Markt und geeigneten Zeitebenen"), kann man allenfass von 9 bis 17:30 irgendwas aus dem Kaffee-Satz des kleinen DAX lesen; ausserhalb der Büro-Zeiten wenn die Berufshändler zur Heimreise ins traute Heim abreisen, kann man offensichtlich gar nix sinnvolles mehr machen im kleinen DAX; das muss ich wohl nicht mal mit Kringeln um-malen, das ist sicher offensichtlich aus diesem Vergleichs-Bild:

Ganz ehrlich?, eigentlich sehen mir alle diese Bilder so aus, als ob ungefähr ein oder zwei Berufshändler aktuell den Auftrag haben, im kleinen DAX ein wenig Marketmaker zu mimen, damit es ein wenig lebendig aussieht. Allenfalls ein Team von drei, damit das auch klappt, wenn einer Urlaub macht.

Rechnet die Volumina doch mal hoch auf den Umsatz im Vergleich (Volumen in den Bildern oben auf der linken Y-Achse abgetragen, Kurse auf der rechten), dann wird wohl klar, dass im kleinen DAX ein paar wenige (Berufs-) Leut Taschenbillard spielen

Engagiert als Animateur, Unterhalter sozusagen, um einen echten Markt zu simulieren: ab- und zu spielt ja dann auch mal ein Kunde mit ihnen. Aber dann, wenn es im echten Markt kracht, steigt die ATR Divergenz, wie oben gut zusehen im Januar, weil dann müssen auch diese Kollegen sich um ihre wirklichen Interessen kümmern. Im richtigen DAX.

Just my 5 Cents ...

Fazit für den Bernd:

* ich kann wegen der Liquiditäts-Divergenzen kein auf dem echten DAX entwickeltes System versuchen wollen, auf dem kleinen zu handeln.

* Schön wär's ja wegen dem besseren MM,

* schlimm wirds aber, wenn Druck in den Markt kommt und die ATR Diskrepanz steigt

* der echte DAX ist also für mich unbedingt aktuell der Master, und ich sehe keine Tendenz, dass sich das bald ändert

Die gezeigten Daten stammen aus der Datensammlung mit IB ab einem Produktions-Account.

* Man könnte dies nochmal gegentesten mit Daten z.B. von Taipan RT; da die Unterschiede auf allen Zeitebenen in meinen Augen jedoch so gross sind, spar ich mir die Mühe für eine Detail-Analyse

* Wahrscheinlich wird auch der Spread in hochvolatilen Zeiten im kleinen DAX stärker, als im grossen, dies ist aber nur eine Vermutung aufgrund der Volumina und der zu sehenden Liquidität; untersucht habe ich es nicht bisher

So aber mahnt die Beobachtung einfach nur zur Vorsicht.

Ausserdem zu beachten: sogar auf Tagesbasis sieht man, dass sich auch mal völlig andere Kerzen auf Tages-Basis ausbilden - und das Volumen zwar im kleinen DAX ansteigt, aber im grossen über die beobachtete Zeit eben auch; von daher ist fraglich ob jetzt wirklich mehr Liquidität im kleinen entsteht, oder weil überhaupt mehr Umsatz gemacht wird. Ich befürchte, letzteres ist wahr (grüne ansteigende Linie im Volumen auf beiden DAXen):

Hier habe ich Kerzen herausgesucht, die wirklich bedenklich unterschiedlich sind, diesmal auf 10 Minuten Basis: links die erste Formation gaukelt ein Full Bull Control vor im kleinen DAX, während im echten DAX ein Bull 10/10 zu sehen ist. Danach folgend zwei Sequenzen, die im kleinen DAX ein Doji zeigen, aber im echten DAX nicht und dort daher durchaus mit Aussagekraft ausgestattet sind.

Nun wird es wirklich Übel, bitte anschnallen und wem leicht schlecht wird, bitte vor der Analyse die entsprechenden Medikamente gegen Brechen einnehmen! Sage keiner, ich habe nicht vorher gewarnt!

Hier geht der DAX im Bereich der orangen Linien in eine Zeit-Korrektur über; das üble ist, im kleinen DAX nimmt das Volumen zu und deutet einen Breakout an! Während es im echten DAX abnimmt und damit ein gutes Indiz für eine weiter anhaltende Korrektur.

Weiter rechts im Chart nimmt dann das Volumen im kleinen DAX (blaue Linie) ab!, und niemand käme bei diesem Bild auf die Idee, dass es gleich zu einem vulminanten Ausbruch kommt! Der echte DAX hingegen zeigt ein ansteigendes Volumen bei gleichbleibendem Kurs-Neveau UND DANN eine Impuls-Kerze im 1er (die im kleinen DAX ja auch fehlt bzw. zumindest im Vergleich ziemlich verkrüppelt daher kommt). Also wenn ich vor der Maschine sitze bei so einem Muster im DAX, dann liegt da ein Buy-Stop im Markt mit minimalem Stop-Risiko. Im kleinen DAX hätte ich genau nix gesehen

Ja, und wie Jochen auch schon beobchtet hat ("Mit genügend Bewegung im Markt und geeigneten Zeitebenen"), kann man allenfass von 9 bis 17:30 irgendwas aus dem Kaffee-Satz des kleinen DAX lesen; ausserhalb der Büro-Zeiten wenn die Berufshändler zur Heimreise ins traute Heim abreisen, kann man offensichtlich gar nix sinnvolles mehr machen im kleinen DAX; das muss ich wohl nicht mal mit Kringeln um-malen, das ist sicher offensichtlich aus diesem Vergleichs-Bild:

Ganz ehrlich?, eigentlich sehen mir alle diese Bilder so aus, als ob ungefähr ein oder zwei Berufshändler aktuell den Auftrag haben, im kleinen DAX ein wenig Marketmaker zu mimen, damit es ein wenig lebendig aussieht. Allenfalls ein Team von drei, damit das auch klappt, wenn einer Urlaub macht.

Rechnet die Volumina doch mal hoch auf den Umsatz im Vergleich (Volumen in den Bildern oben auf der linken Y-Achse abgetragen, Kurse auf der rechten), dann wird wohl klar, dass im kleinen DAX ein paar wenige (Berufs-) Leut Taschenbillard spielen

Engagiert als Animateur, Unterhalter sozusagen, um einen echten Markt zu simulieren: ab- und zu spielt ja dann auch mal ein Kunde mit ihnen. Aber dann, wenn es im echten Markt kracht, steigt die ATR Divergenz, wie oben gut zusehen im Januar, weil dann müssen auch diese Kollegen sich um ihre wirklichen Interessen kümmern. Im richtigen DAX.

Just my 5 Cents ...

Fazit für den Bernd:

* ich kann wegen der Liquiditäts-Divergenzen kein auf dem echten DAX entwickeltes System versuchen wollen, auf dem kleinen zu handeln.

* Schön wär's ja wegen dem besseren MM,

* schlimm wirds aber, wenn Druck in den Markt kommt und die ATR Diskrepanz steigt

* der echte DAX ist also für mich unbedingt aktuell der Master, und ich sehe keine Tendenz, dass sich das bald ändert

Die gezeigten Daten stammen aus der Datensammlung mit IB ab einem Produktions-Account.

* Man könnte dies nochmal gegentesten mit Daten z.B. von Taipan RT; da die Unterschiede auf allen Zeitebenen in meinen Augen jedoch so gross sind, spar ich mir die Mühe für eine Detail-Analyse

* Wahrscheinlich wird auch der Spread in hochvolatilen Zeiten im kleinen DAX stärker, als im grossen, dies ist aber nur eine Vermutung aufgrund der Volumina und der zu sehenden Liquidität; untersucht habe ich es nicht bisher

Gruss

Bernd

Bernd

Dieser Beitrag wurde bereits 4 mal editiert, zuletzt von »Bernd« (21. März 2016, 23:01)

Ähnliche Themen

-

Datenbeschaffung »

Datenbeschaffung »-

Tai Pan - Datenqualität - US Future

(1. August 2012, 14:43)

Tai Pan - Datenqualität - US Future

(1. August 2012, 14:43)

-

- Talk, Talk und allgemeine Themen »

-

Finanzmarktsteuer kommt

(16. Dezember 2010, 09:20)

-

- Broker »

-

ETF oder CFD für FDax bei Interactive Broker?

(29. Oktober 2007, 10:50)

-

- Formelsprache und Handelssystementwicklung »

-

Handelssystem auf Stoxx50-Future

(25. April 2004, 14:53)

-

- Allgemeine Fragen zu Investox »

-

Was ist ein "Tick" ;-) ??

(16. Dezember 2003, 11:19)